■国保税の納税義務者

世帯主が納税義務者となり、世帯主名義で納税通知書をお送りします。

そのため、世帯主が国保に加入していない場合でも、世帯のどなたかが国民健康保険に加入していると、世帯主が納税義務者となります。

■令和7年度の国保税率及び計算方法

年税額=医療給付費分+後期高齢者支援金分+介護納付金分(40歳~64歳)

それぞれの税率は次のとおりです。

| 医療給付費分 | 後期高齢者 支援金分 |

介護納付金分 | |

| 平等割:1世帯あたり(年額) | 25,000円 | 8,500円 | 6,600円 |

| 均等割:1人あたり(年額) | 27,600円 | 10,200円 | 11,200円 |

| 所得割:前年の所得-43万円に対し | 6.21% | 2.32% | 1.69% |

| 賦課限度額 | 660,000円 | 260,000円 | 170,000円 |

■国保税の納付方法

納付方法は普通徴収(納付書または口座振替)と特別徴収(年金天引き)があります。

●普通徴収

納付回数は7月(第1期)から3月(第9期)の9回です。

※年度途中で加入・脱退の手続きをした方は、手続きをした時期に応じて納付回数が変わります。

●特別徴収

その年度分の国保税が、4月から翌年2月までの各年金支給日に天引きとなります。

原則、年金天引きとなり、次の要件をすべて満たす場合に対象となります。

・国保に加入している世帯主の方で、介護保険料が年金から天引きとなっている

・世帯の国保に加入している方全員が65歳以上

・介護保険料と国保税の合計額が、介護保険料が天引きとなっている年金の支給額の2分の1以下

※上記の要件を満たしても、次に該当する場合、年金天引きとなりません。

・年金天引きから口座振替へ納付方法を変更する申出書を提出している場合

・国保税の額が前年度と比較して大幅に増減している場合

・国保に加入して間もない場合や年金天引きの対象となって間もない場合

■国保税の軽減制度

●低所得世帯に対する軽減

前年中の所得が次に該当する世帯について、平等割と均等割が軽減となります。

・7割軽減:世帯主と加入者の合計所得が43万円+(10万円×(給与所得者等の数-1)以下

・5割軽減:世帯主と加入者の合計所得が43万円+(10万円×(給与所得者等の数-1)+(加入者数×30.5万円)以下

・2割軽減:世帯主と加入者の合計所得が43万円+(10万円×(給与所得者等の数-1)+(加入者数×56万円)以下

※給与所得者等とは、給与収入が55万円を超える方または公的年金収入が60万円(65歳未満)、125万円(65歳以上)を超える方をいいます。

※65歳以上の方は、公的年金所得から15万円を差し引いて判定します。

【軽減となる加入者数と所得の例】

| 加入者 | 給与所得者等 | 7割軽減 | 5割軽減 | 2割軽減 |

| 1人 | 0人または1人 | 430,000円以下 | 735,000円以下 | 990,000円以下 |

| 2人 | 0人または1人 | 430,000円以下 | 1,040,000円以下 | 1,550,000円以下 |

| 2人 | 530,000円以下 | 1,140,000円以下 | 1,650,000円以下 | |

| 3人 | 0人または1人 | 430,000円以下 | 1,345,000円以下 | 2,110,000円以下 |

| 2人 | 530,000円以下 | 1,445,000円以下 | 2,210,000円以下 | |

| 3人 | 630,000円以下 | 1,545,000円以下 | 2,310,000円以下 | |

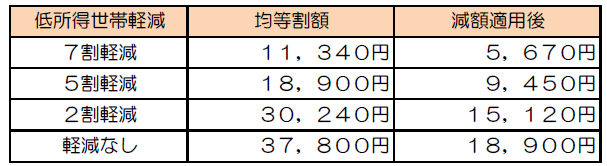

●未就学児に対する軽減

国保に加入している未就学児(平成31年4月2日以降生まれの方)に係る均等割を5割軽減します。

低所得世帯の軽減が適用されている場合は、低所得世帯軽減後(7・5・2割軽減)の額から5割減額となります。

未就学児一人あたりの均等割額(年額)

●特定世帯に対する軽減

世帯員が後期高齢者医療保険へ加入することにより、国保加入者が一人になってしまった後5年間、特定世帯として「医療給付費分」と「後期高齢者支援金分」の平等割額が2分の1になります。

●特定継続世帯に対する軽減

特定世帯となって5年を経過した後3年間、特定継続世帯として「医療給付費分」と「後期高齢者支援金分」の平等割額が4分の3になります。

●特定の理由により離職し、国保に加入した方に対する軽減

次の要件を全て満たす場合、離職日の翌日から翌年度末まで、前年の給与所得を100分の30とみなして計算します。

・求職者給付(基本手当等)を受ける方

・離職した時点で65歳未満の方

・雇用保険の特定受給資格者(倒産や解雇による離職)、特定理由離職者(雇い止めなどによる離職)の方

→軽減対象離職コード:11、12、21、22、23、31、32、33、34

軽減を受けるには申請が必要です。ハローワークにて交付される雇用保険受給資格者証をお持ちになって役場税務課または住民生活課へ申請してください。

※ 届出が遅れても、さかのぼって軽減を受けることができます。

Q)職場の健康保険に加入しているのに国保税の納税通知書が届いたのはなぜですか?

A)次の理由が考えられます

・世帯の中に国保に加入している方がいる

・年度の途中で会社の健康保険に加入した(会社の健康保険に加入する前月分まで国保税がかかります)

・国保を脱退する手続きをしていない(手続きをする必要があります)

Q)後期高齢者医療保険に加入しているのに、国保税の納税通知書が届いたのはなぜですか?

A)世帯の中に国保に加入している方がいる場合、世帯主の方に納税通知書をお送りします。そのため、世帯主の方が後期高齢者医療保険に加入している場合、双方の納税通知書がお手元に届くことになります。