〜10月31日をもって申請の受付は終了しました。〜

具体的なお問い合わせ(支給対象者に該当するか否か、支給額はいくらくらいか等)をいただいても、お答えできませんのでご了承ください。

令和7年9月10日(水)付で対象者の方へ申請書類等の案内文書を送付しております。

令和7年1⽉1⽇時点に遠軽町に住⺠登録のある⽅(令和7年度個人住民税が遠軽町で課税されている方も含む)のうち、令和6年分の所得税及び定額減税の実績額を元に、次の2つの支給要件(不足額給付Ⅰ、不足額給付Ⅱ)のいずれかに該当する場合に給付するものとなります。

【不足額給付Ⅰ】

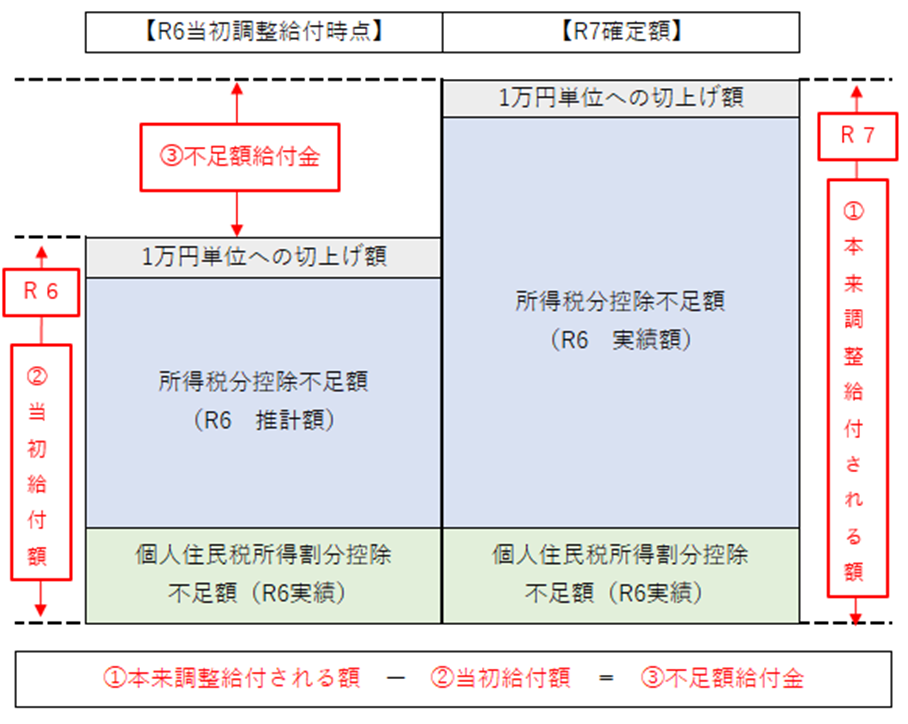

令和6年度に給付した定額減税調整給付金(以下、「当初給付額」という。)は、令和6年6月3日時点で入手可能な令和5年中の所得等をもとに推計した所得税額により算出していたことから、令和6年分の所得税額や定額減税の実績額等が確定した後に算出する本来給付すべき額(以下、「本来調整給付額※」という。)と当初給付額との間で不足が生じる方に対し、その不足額を支給します。

支給対象者

令和6年分所得税額および定額減税の実績額等の確定により、本来調整給付額と当初給付額との間で差額(不足)が生じた方

<支給額(イメージ)>

<本来調整給付額(控除不足額)の算定方法>

◆所得税分控除不足(定額減税しきれなかった)額

所得税分の定額減税可能額から、定額減税前の令和6年分所得税額を差し引いた額。

なお、0円に満たない場合は0円とします。

定額減税可能額は、本⼈及び扶養親族数(※1)の合算⼈数に3万円を乗じた額です。

※1 令和6年分所得税の扶養親族数は、令和6年12⽉31⽇時点の扶養状況で判断します。

ただし、令和6年中における扶養親族の死亡については、死亡時の扶養状況で判断します。

◆個人住民税所得割分控除不足(定額減税しきれなかった)額

個⼈住⺠税所得割分の定額減税可能額から、定額減税前の令和6年度個⼈住⺠税所得割額を差し引いた額。

なお、0円に満たない場合は0円とします。

定額減税可能額は、本⼈及び扶養親族数(※2)の合算⼈数に1万円を乗じた額です。

※2 令和6年度個⼈住⺠税の扶養親族数は、令和5年12⽉31⽇時点の扶養状況で判断します。

【不足額給付Ⅱ】

本人および扶養親族等として定額減税の対象外であり、低所得世帯向け給付(※)の支給対象世帯または世帯員に該当しなかった方に支給します。

※低所得世帯向け給付

・令和5年度住民税非課税世帯への給付(7万円)

・令和5年度住民税均等割のみ課税世帯への給付(10万円)

・令和6年度新たに住民税非課税または住民税均等割のみ課税となった世帯への給付(10万円)

●支給対象者

次の(1)~(3)の要件をすべて満たす方

(1) 令和6年分所得税額及び令和6年度分個人住民税所得割額が0円であること

(2) 税制度上、扶養親族に該当しないこと

※「事業専従者(白色)や青色事業専従者」、「合計所得金額が48万円超で控除等により令和6年度住民税所得割が非課税」の方

(3)低所得世帯等への給付金の支給対象となった世帯主・世帯員に該当していないこと

●支給額

原則4万円(定額)※令和6年1月1日時点で国外居住者であった場合は3万円。

●支給のお知らせによる支給

支給対象となる方に、「調整給付金(不足額給付)支給のお知らせ」を発送します。

記載内容に誤りがない場合は申請不要です。

誤りや修正内容がある場合は、申請書に記載されております問い合わせ先へご連絡ください。

●確認書による申請

⽀給対象となる可能性が⾼い⽅のうち、上記「お知らせによる⽀給」以外の⽅に対しては、確認書を封書で発送します。

必要事項を記⼊し、同封されている返信⽤封筒で返送の上、申請いただきます。

令和7年10月31日(金)まで

1回目:令和7年9月30日(火)※支給済

2回目:令和7年10月15日(水)※支給済

3回目:令和7年10月31日(金)※支給済

4回目:令和7年11月14日(金)※支給済

5回目:令和7年11月28日(金)

不足額給付Ⅰ及び不足額給付Ⅱのいずれにおいても、ご都合により申請者本人による申請が困難である場合、次の方が代理人として申請することが可能です。

(1)申請者と同一世帯の世帯員

(2)法定代理人

■提出書類

・申請者の本人確認書類(写し)

・代理人の本人確認書類(写し)

※法定代理人の場合、法定代理人の本人確認書類(写し)及び登記事項証明書(写し)の提出が必要です。

また、保佐人及び補助人は、代理権目録を含む登記事項証明書(写し)の提出が必要です。

【不足額給付Ⅰ】

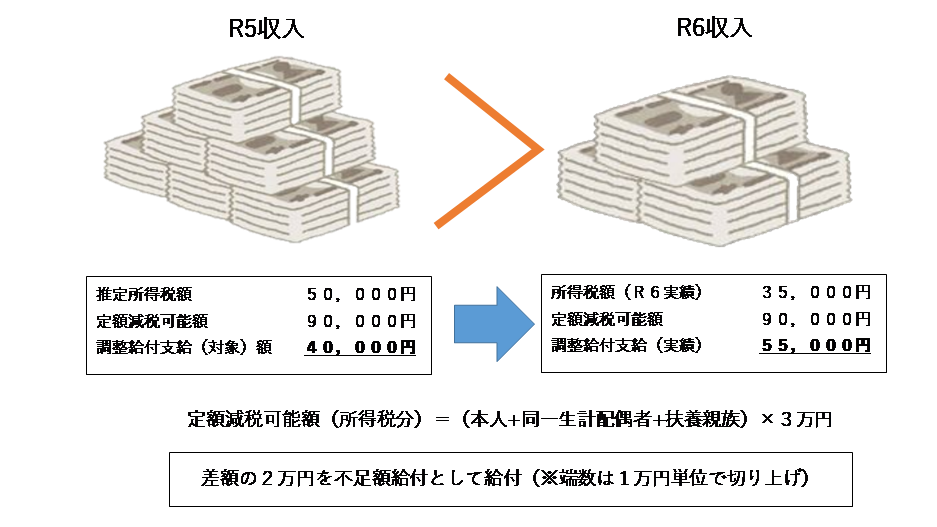

(1)令和6年中の収入が、令和5年中の収入を下回った方

※世帯主‧配偶者‧⼦ども1⼈の3⼈世帯の場合

令和5年所得に基づく推計所得税額が5万円、所得税額分のみの定額減税可能額が9万円、調整給付⽀給(対象)額4万円を

令和6年度中に⽀給されたとします。令和6年所得が確定し、所得税額(実績)が3万5千円、所得税額分のみの定額減税可能額が9万円となり、調整給付額(実績)が5万5千円となった場合、差額の1万5千円を1万円単位で切り上げて、2万円 を不⾜額給付として給付します。

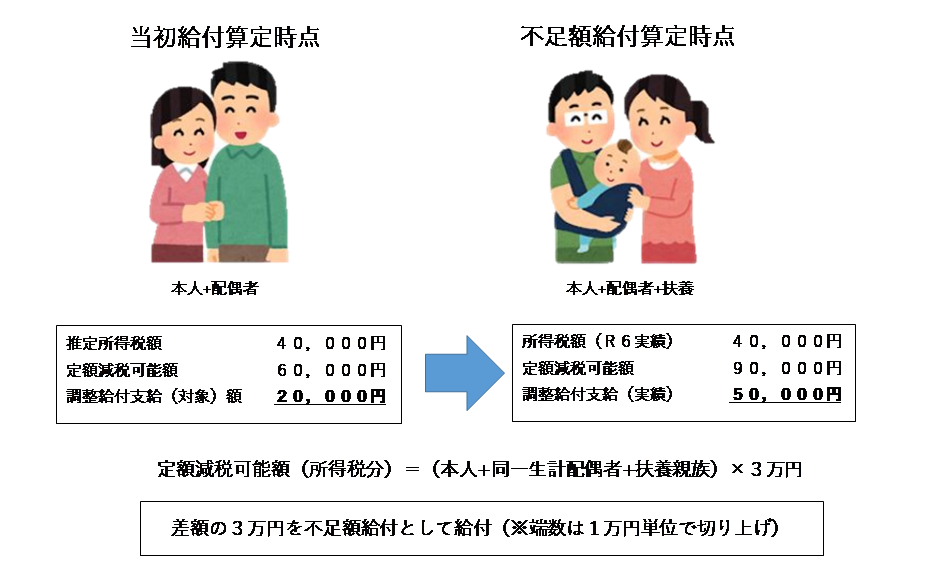

(2)令和6年中にこどもの出生等により、扶養親族等が増加した方

※⼦どもが⽣まれたことにより、扶養親族が増加した場合

令和5年所得に基づく推計所得税額が4万円、扶養状況は1⼈(妻のみ)だったため、所得税分のみの定額減税可能額は6万円となり、調整給付⽀給(対象)額は2万円となります。一方、令和6年中に⼦どもが⽣まれ、扶養⼈数が1⼈増えたため、所得税分のみの定額減税可能額が9万円となった場合、令和6年所得税額(実績)が4万円、定額減税可能額が9万円となったことで、調整給付(実績)は5万円となり、差額3万円を不⾜額給付として⽀給します。なお、個⼈住⺠税の定額減税額は、令和5年12⽉31⽇時点の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません

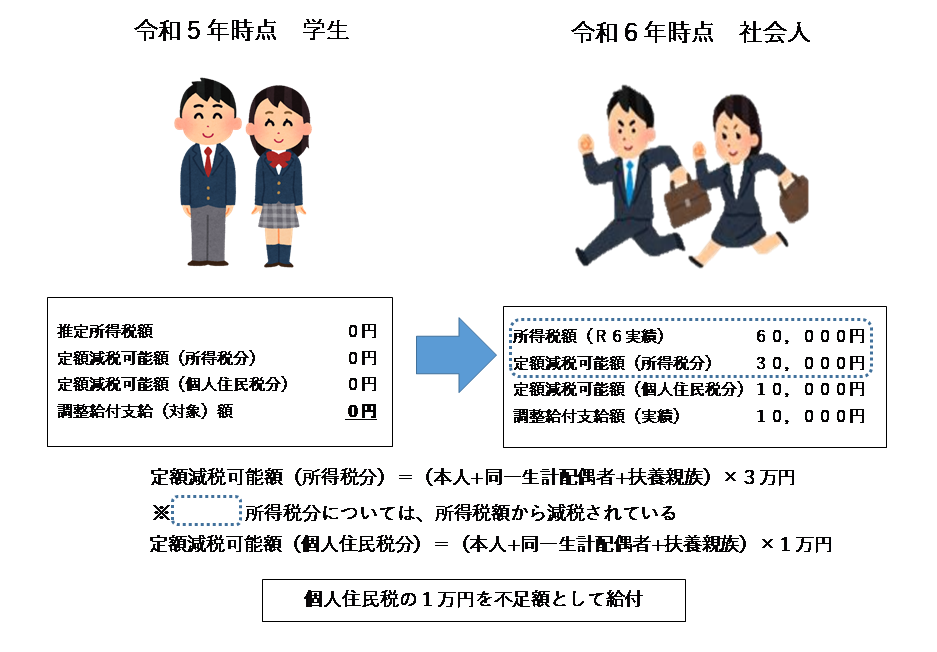

(3)令和5年中は収入がなかったが、令和6年中に就職した方

※令和6年中に新規就職し、所得税が発生した場合

令和5年中は所得がなかったため、本⼈として推計所得税額、調整給付⽀給(対象)額ともに0円だった⽅が、就職等により、令和6年所得税額が6万円となったとします。所得税分のみの定額減税可能額3万円分が減税されているため、所得税額は3万円となります。⼀⽅で、個⼈住⺠税分のみの定額減税可能額については、令和6年度個⼈住⺠税が発⽣していないことで減税されていないため、個⼈住⺠税分の1万円を不⾜額給付として⽀給します。

【不足額給付Ⅱ】

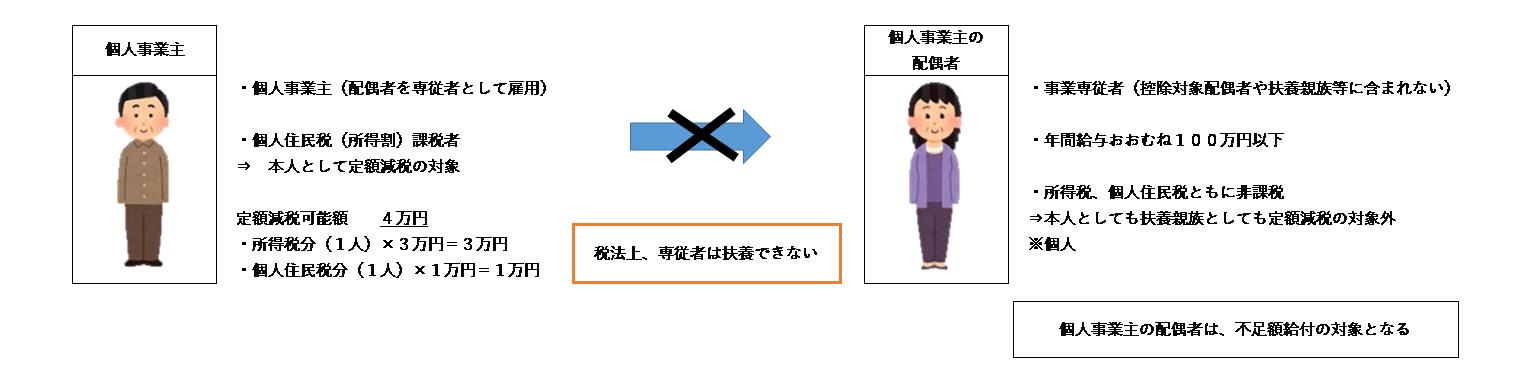

(1) 課税世帯に属している事業専従者(青色・白色)

課税者である個人事業主の事業専従者(個人事業主の配偶者)であって、自身の給与収入がおおむね100万円に満たない方(所得税、個人住民税が非課税)が、同一世帯内に課税者である個人事業主がいることで、低所得世帯向け給付金の対象ともならなかった場合、不足額給付Ⅱの対象となります。

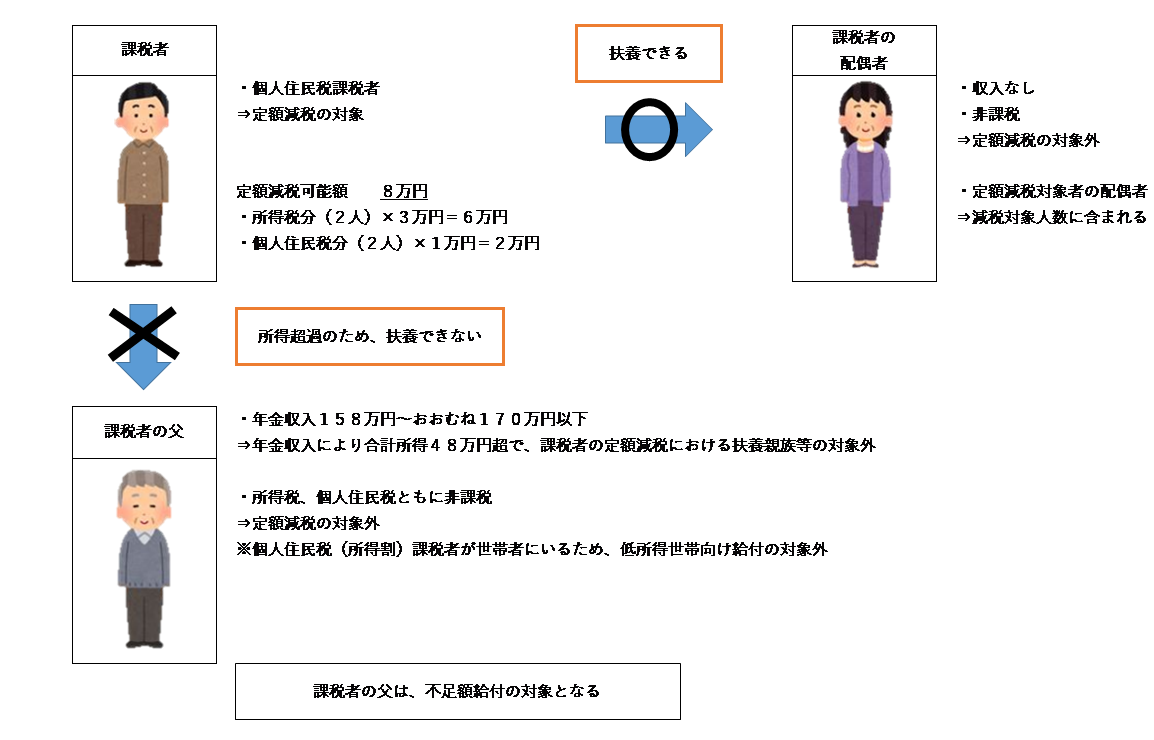

(2)課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税額及び令和6年度個人住民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)

課税者の父の合計所得金額は48万円を超えますが、所得控除や父の状況により、所得税及び個人住民税ともに非課税であり、本人としても扶養親族としても定額減税の対象ではなく、課税者と同居しているため、低所得世帯向け給付金の対象にもならなかった場合、父は不足額給付Ⅱの対象となります。

‧支給のお知らせや確認書が届かない⽅でも、⽀給要件をご確認の上、⽀給対象になると思われる場合は下記へお問い合わせください。

‧不⾜額給付を受給後、⽀給要件に該当していないことが判明した場合、給付⾦を返還していただく場合があります。

お問合せ先

遠軽町総務部税務課

〒099-0492 紋別郡遠軽町1条通北3丁目1番地1

電話番号 0158-42-4814

対応時間 午前8時45分から午後5時30分まで(平⽇)

不足額給付金の制度やよくある質問については、内閣官房の「新たな経済に向けた給付金・定額減税一体措置」をご覧ください。

自宅に給付金を騙った不審な電話や郵便物、メールがあった場合は、警察署、警察相談専用電話(#9110)にご相談ください。

なお、申請書類の内容確認のため、町から問い合わせを行うことはありますが、下記のような行為をお願いすることは絶対にありません。

■町役場が次のことをお願いすることは絶対にありません!

・現金自動預払機(ATM)の操作をお願いすること

・給付金の支給にあたり、手数料の振込を求めること

・電話や訪問により、金融機関口座の暗証番号をお聞きすること

・キャッシュカードや現金をお預かりすること

・定額減税による所得税や住民税を還付すること

■被害に遭わないために

・「給付⾦をもらうために必要」と⾔われても、⼀⼈で判断せず、ご家族や警察に相談してください。

・不審な電話や訪問があっても、いったん電話を切るなど、慌てずに冷静な対応を⼼がけてください。

・絶対に⾦融機関⼝座の暗証番号を教えたり、キャッシュカードを渡したりしないようにしてください。